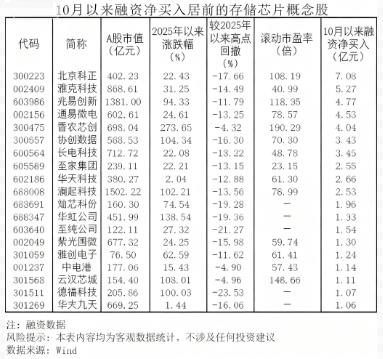

近期,全球存储芯片市场热度飙升,价格呈现持续性攀升态势,三星、美光等行业巨头纷纷上调产品报价,DRAM与NAND闪存价格涨幅显著,标志着行业“超级周期”正式开启。在此背景下,A股市场存储芯片概念股表现活跃,融资资金加速涌入,成为资本市场关注的焦点。 存储芯片“超级周期”的到来并非偶然,而是供需两端多重因素共振的结果。需求侧,人工智能的爆发式增长成为核心驱动力,OpenAI“星际之门”项目对DRAM晶圆的月需求量高达90万片,AI服务器对大容量、高性能存储的需求呈指数级上升。同时,AI手机、AIPC等智能终端渗透率持续提升,带动LPDDR5X、PCIeGen5SSD等高端存储产品需求增长,叠加数据中心建设加速与新能源汽车智能化升级,形成多维度需求支撑。供给端,全球存储巨头纷纷将产能向先进制程倾斜,成熟制程产能占比下降,叠加美光退出中国数据中心服务器芯片业务释放市场份额,供需缺口进一步扩大,为价格上涨提供了坚实基础。 行业景气度的持续攀升直接反映在市场业绩与资金流向中。全球层面,三星电子2025年第三季度营业利润同比增长31.81%,销售额创下历史新高,印证了行业盈利水平的改善。A股市场表现更为亮眼,2025年第二季度存储芯片板块归母净利润达45.12亿元,较一季度环比激增60.34%,彻底扭转了2024年第四季度的亏损局面。股价方面,9月以来香农芯创涨幅超150%,江波龙、聚辰股份分别上涨近90%与70%,多只个股创下历史新高。 资金对板块的青睐程度更为直观,杠杆资金成为推动行情的重要力量。9月以来,兆易创新、香农芯创等个股融资净买入均超10亿元,其中兆易创新接近19亿元,香农芯创超16亿元。进入10月,板块融资热度不减,截至10月22日,当月融资资金净流入达28.58亿元,北京君正、雅克科技、兆易创新等19只个股融资净买入均超1亿元。资金的密集布局,充分体现了市场对存储芯片行业“超级周期”的坚定信心。 从投资逻辑来看,当前存储芯片板块呈现“价格回升+国产替代”双重驱动格局。价格端,机构预测服务器eSSD、DDR5RDIMM等产品四季度涨幅将达10%以上,涨价潮有望延续至2026年。国产替代端,美光退出后释放的市场份额为国内厂商创造了增量空间,长江存储的企业级SSD已进入阿里云、腾讯云供应链,佰维存储等企业的高端产品在重点客户中验证进展顺利,有望实现规模导入。政策层面,《存储芯片产业高质量发展行动方案》明确2026年国产市占率达25%的目标,为行业发展提供政策保障。 值得注意的是,虽然行业前景广阔,但仍需警惕潜在风险。存储芯片技术迭代速度快,先进制程研发投入大、风险高,且全球市场竞争格局尚未稳定,可能面临技术路线变更或市场竞争加剧的挑战。对于投资者而言,建议以中长线视角布局,重点关注技术壁垒高、国产替代逻辑明确的龙头企业,同时结合自身风险承受能力理性决策。 随着AI技术的持续渗透与国产替代的加速推进,存储芯片行业的“超级周期”有望持续深化。在需求增长与政策支持的双重利好下,相关上市公司业绩与估值有望进一步提升,而融资资金的持续涌入,或将成为板块行情延续的重要支撑。

|